目前中国的数字金融在国际上暂居领先地位,但能否持续领先,如何保持现在的领先地位,这是一个非常重要的问题。在思考这个问题时,或许一部分数字金融从业者想到的问题是——“我们能否活过明天”,这是当前更紧迫的问题。

数字金融具有很强的普惠性

北大数字金融研究中心之前做了一个北京大学金融科技情绪指数(图1),从图中可以看出,金融科技情绪指数在2015年下半年达到顶峰,2016年初大幅下降,2017年底有所回稳,过去这几年来数字金融市场环境动荡不安,面临非常多的挑战。

图1 北京大学金融科技情绪指数

来源:王靖一、黄益平,2018,“金融科技媒体情绪的刻画与对网贷市场的影响”,《经济学(季刊)》,第17卷第4期。

今年6月12号,应IMF总裁拉加德邀请,北京大学数字金融研究中心和上海新金融研究院组团赴华盛顿与IMF联合举行了一天关于中国金融科技的研讨会。这次研讨比较难得,所讨论话题涉及网络支付、互联网资管、网络银行、数字货币及数字金融监管等。同时也可以看出,国际上认为中国金融科技做得比较好,也非常关注中国在这方面的发展。

近期,我们又到新加坡、泰国和印度去考察亚洲的数字金融,每一个国家都有自己的特色,总体上给我们的留下了一个感觉就是,他们觉得中国在这方面是走在前面的。

2017年11月,金融科技投资公司H2 Ventures和咨询机构毕马威联合发布了2017年金融科技百强报告。报告显示,蚂蚁金服、众安保险和趣店三家中国公司位列榜单前三名,前十强公司中国有五家。如果单纯看这个名单,似乎中国确实比其它国家都要做得好,或者说做得更加有声有色。

从2015年成立北京大学数字金融研究中心后,我们一直在研究这个问题,中国近年来在第三方支付、网络贷款、资产管理等方面都做了一些实实在在的贡献,这些业务都有很强的普惠特性。比如,全国办了近10000家小额信贷公司,假如每家服务100家小微企业,每年总共能够服务100万家。

今年6月份,网商银行在杭州举行三周年大会,网商银行目前一共就377位员工,三年服务了850万家小微企业。由此可以看出,数字金融发展好了,其普惠性是远超过去传统的做法。这并不是说小额信贷公司没有价值,而是说数字金融自身的价值是非常大的。

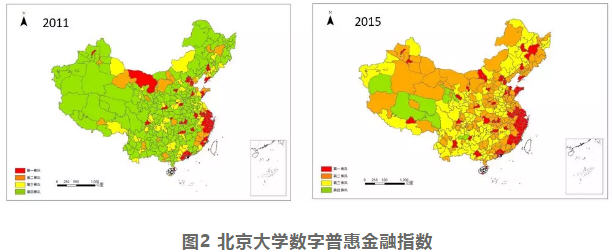

我们还做了北京大学数字普惠金融指数(图2),左边是2011年的数据,右边是2015年的数据,在这个图上面,我们把所有地级市划分成四个层级。

图2 北京大学数字普惠金融指数

注:所有城市氛围4个等级:最高值为100%并设为基准水平。第一梯队(红色):80%;第二梯队(橙色):70-80%;第三梯队(黄色):60-70%;第四梯队(绿色):60%。

第一个层级代表一线城市第一梯队,红色;第二梯队是橙色;第三梯队是黄色;第四梯队是绿色。如果我们把这两个地图作比较,很容易得出一个结论,2011年,中国各地数字普惠金融的发展程度差异非常大。而到了2015年,地区之间的差异已经明显缩小。这说明后进地区在这四年间的发展速度比领先地区发展还要快,这恰恰证明了数字金融具有的普惠性特征。所谓普惠性,就是原来金融服务不太发达的地方,能够迎头赶上,从这个指数来看,也印证了数字金融有很强的普惠性。

中国的数字金融确实有做得很好的地方,但全球各国都在迎头赶上,通过在国外考察,我感觉其它国家看上去没有比我国规模做得大,但做得也并不差。比如美国的金融科技公司规模不是很大,但技术很先进,业务模式很规范。这些公司有很多值得我们学习的地方。

在全球金融科技100强公司里,虽然中国有5家位列前十名,但美国在Fintech 100中占19席,中国只有9席,澳大利亚的数量几乎和我们相提并论。所以,这就可以看出,如果把范围扩大,我们的优势就并不如想象得那样突出。

数字金融风险积聚不容忽视

最近我们在新加坡调研发现,他们做的每一步都很规范,比如金管局设立了“首席金融科技官”负责协调金融科技的发展与监管政策;尝试了“监管沙盒”;已经做成了远程开户。在我国,像是网商银行、微众银行等在为小微企业服务时,面临一个很大的问题是不能远程开户,而他们又没有实体银行,所以做银行是很难的。

反过来,虽然我国金融科技发展比较快,但现在混乱的局面非常突出。因此,中国金融科技的发展是否能持续领先,这是一个很大的问题。中国的金融创新一直在发生,一般而言,评价一个金融创新好坏有两个标准。

第一,是否满足实体经济的合理金融需求。从当前来看,现在在支付方面的创新确实满足了企业的需求。有人提到资管和网络贷款,它可能也满足了一些需求,但这是不是合理的需求,要看情况,有的可能是,有的可能就不是。我认为,前两年轰轰烈烈的现金贷,不见得是合理需求。但不管怎么说,在数字金融里面,很多创新是有价值的。

第二,风险是否相对透明、可控,这对我们来说是一个最大的挑战。比如网络贷款,很多企业平台都在给小微企业贷款,但却没能力做好风控,这种金融服务就无法持续下去,就不是一个好的金融服务。

数字金融过去几年快速发展起来有三个主要因素。第一是有场景的移动终端平台+大数据分析,第二传统金融部门的金融服务供给不足,所以数字金融一出来就大受欢迎。而在美国、新加坡、澳大利亚,第三方支付发展不起来的原因就是,他们传统的金融服务基本上都已经满足需求了。第三,监管部门容忍的立场甚至监管缺位,导致这个行业非常混乱。因此,可以看出,实体经济是有需要的,但是在一定程度上我们没有把它做好。

以近期处在风口浪尖的P2P为例来看风险是怎么积聚起来的。按道理来说,P2P其实就是点对点的资金融通,在中国市场上是有需求的。但这种点对点的融通有一个很重要的前提条件,就是必须要能做风控。但金融交易风控本来就很难做,如果一个平台没有做风控,肯定是做不下去的。我们问题在什么地方?2007年第一家网贷平台——拍拍贷上线时,就基本上就没有监管,至于原因,有的人说,它看起来就是民间借贷,民间借贷是不归这个部门管的。也有的人说,不知道怎么管,我们是机构监管,谁发牌照谁监管,但网贷平台的牌照谁也没发,就不知道该谁管或者该不该管。

2013年余额宝出现,这一年是“互联网金融元年”。2014年互联网金融写入政府工作报告,这是一个创新,随之而来的是,大量缺乏资质的平台涌入。但这时监管仍没有采取措施,也不知道怎么管它,但也不排除确实是有一些人是觉得不好的。不过,政府工作报告都说了这是一个好事情,再去管它那不就不合时宜,政府说放权是大方向,把任何管的东西看成一个反面的东西。这样一来就真的鱼龙混杂了,有好的平台也有不好的平台,但是没有人甄别它,也没有人反对它。

直到2015年,风险爆发。因为是做借贷,不管是信息中介还是信用中介,要有信用甄别机制,但我们没有信用文化,也没有催收的条件,没有任何好的风控机制,除了个别公司以外。这个时候风控问题开始出现,但各家平台之间没有信息共享。在一家平台看上去还不错的客户,可能在十家平台借款,这就会出问题。2015年下半年,E租宝事件出现,监管部门就不得不管了,银监会开始采取一些措施。当年12月28日,银监会会同工业和信息化部、公安部、国家互联网信息办公室等部门研究起草了《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》,我们认为,这个文件的可行性不大。

当时针对这个文件,我们提了三条意见:第一,在信用文化缺失的国家,单纯指望点对点的信息中介很难做。第二,把监管责任放给地方政府是不负责任的,小额信贷公司可以由地方政府金融办来监管,网贷公司由地方政府金融办监管,会出现监管套利的问题。第三,做金融交易到底要不要牌照。2016年8月24日下午,银监会等4部委联合发布《网络借贷信息中介机构业务活动管理暂行办法》,这个政策做了一些妥协,实际上也酿成一些问题,之后为期一年的整治完毕后, 2017年又延期一年直到今年上半年,最后监管部门发现,各个地方分头做备案标准这不太现实,会导致很多问题。因此,整治再次延期,最后就变成今天这个状态,投资者恐慌、借款人恶意逃废债、平台经营者无力回天,局面很难收拾。

从上面的分析可以看出,本来有价值的、可以做贡献的业务,最后却因为监管不到位,不该做的没有被禁止,应该做的没有被鼓励,最后让整个行业看起来有点像农贸市场,谁想来就来,谁想走就走,但是搞金融跟农贸市场是不一样的。

迎接数字金融2.0时代

中国的数字金融到底还能不能持续领先世界?能否持续下去?我认为,还是有可能的,中国的数字金融要迎来2.0时代。这个2.0时代和过去不一样,过去是买一台电脑接上电就开始提供金融服务,这样的做法要彻底改变。

同时要注意一点,我们要珍惜暂时领先的地位,这是来之不易的,而且这里面有一些是真正有价值的,这个创新是有意义的。所以要整治它也好、规范它也好、支持它发展也好,千万“不要把婴儿和洗澡水一起倒掉”。千万不要因为行业存在一点问题就觉得这里面都是坏人,还要看到这里面很多好的创新。

发展的前提是监管要全覆盖,做金融行业不是农贸市场,来了就来,走了就走。全覆盖意味着过去这种野蛮生长的时代已经结束了。其实,基于监管或者资本金等因素,一些互联网金融企业也许会从Fintech转向Techfin。数字金融2.0,是让擅长做技术的做技术,擅长做金融的做金融,这两个不要轻易混在一起,不要“眉毛胡子一把抓”,最后什么都做不好。

如果这个行业健康发展起来,需要三个方面:第一,数字技术要继续进一步突破,以解决金融过去解决不了的问题;第二,必不可少的是要培养发展信用文化,风控和投资者适当性管理必不可少。实际上,民间借贷也是有风控手的,它依靠的是熟人文化,相互之间了解才能做交易。中国有现金贷,美国也有现金贷,但美国现金贷多少也有信息查验和风控手段,这是必不可少的。第三,改善监管框架,机构监管显然不合适。什么样的交易什么样的机构要监管,这是不能推卸责任的。但怎么监管,过去传统的监管办法是六个月、三年,金融机构监管部门报一个报表,如果要监管数字金融机构的风险,这种办法可能是不适宜的,尤其是面对创新的问题。过去中国很多创新和改革的一条经验是,“摸着石头过河”,但金融创新不能摸着石头过河,必须要用新的办法,或许可以采用美国、英国、新加坡、泰国都在探索的监管沙箱办法,由此观察“监管沙盒”在平衡创新与风险的关系时,对实体经济是否有改进。

最后,中国的数字金融应该有前途,将来要走向一个新的2.0时代,未来的数字金融行业可能是三位一体的:一是提供平台的互联网独角兽和大型金融机构,比如说保险公司、银行,欧洲在推动所谓的开放银行,其实这些金融机构完全有条件做成一个新的类型的平台。二是专注技术解决方案的第三方金融科技公司,它不是一个金融机构,而是科技公司,专门帮助金融机构解决技术问题。三是应用数字技术提供金融服务的金融机构两者和三者是可以重合的,但是三个角色都是必不可少的。

作者黄益平系CF40学术委员会主席,北京大学国家发展研究院副院长、数字金融研究中心主任。本文系作者在9月2日CF40和金融城举办的“第三届全球金融科技(北京)峰会”上发表的主题演讲。

微信咨询

手机网站